پیشنویس سند ریال دیجیتال توسط منتشر شد. طی روزهای اخیر یک نسخه از سند پروژه ارز دیجیتال ملی ایران با عنوان «پیشنویس سند ریال دیجیتال» منتشر شده که البته هنوز واکنش رسمی از سوی بانک مرکزی نداشته اما فعالین حوزه رمزارز تاکید دارند که احتمالا این پیش نویس نهایی رمزریال ملی است و قرار است درباره مفاد آن از کارشناسان این حوزه نظر سنجی صورت بگیرد.

این نسخه، در واقع ورژن شماره یک پیشنویس سند پروژه ارز دیجیتال ملی ایران است و آنطور که در متن پیشنویس گفته شده، این سند همچنان در حال ویرایش است و نسخه نهایی نیست. هدف از تهیه این سند تبیین اهداف و تهدیدهای رمزریال ملی معرفی شده است.

بخش اول این سند به توضیح تعاریف اولیه اختصاص داده شده و درباره مفهوم رمزارز ملی در دنیا پرداخته است. در بخشهای بعدی درباره ابعاد فنی این پروژه، شامل چگونگی تولید و انتشار ریال دیجیتال، فرایند انجام تراکنشها و تبیین نوع تراکنشها، مزایا، فرصتها و فواید پیادهسازی ارز دیجیتال ملی ایران، تهدیدها و هزینههای احتمالی و مواردی از این دست، توضیحات ارائه شده است. همچنین در پایان این پیش نویس از همه کارشناسان این حوزه دعوت به عمل آمده که درباره آن نظر بدهند. پیگیریهای دیجیاتو نیز حکایت از این دارد که انجمن بلاکچین ایران و چند تن دیگر از فعالین این حوزه قصد دارند به زودی در جلسهای، به بررسی دقیق و مو به موی این طرح بپردازند.

در این پیش نویس تاکید شده که ریال دیجیتال پس از اخذ مجوزهای لازم در یک حجم مشخص توسط بانک مرکزی تولید میشود و در اختیار هیات نظارت بر اندوخته اسکناس قرار خواهد گرفت و سپس هر واحد ریال دیجیتال آن، بدهی مستقیم بانک مرکزی به دارنده آن تلقی میشود.

همچنین در بخش دیگری اعلام شده ریال دیجیتال منتشر شده عینا همانند ریال جاری کشور بوده و همواره هر واحد از آن معادل یک ریال ارزش خواهد داشت. آنطور که بانک مرکزی گفته، رمزریال پس از عرضه به بانکهای تجاری، در بین بانکهای متقاضی انتشار یافته و این توزیع مثل توزیع اسکناسها بین بانکها است.

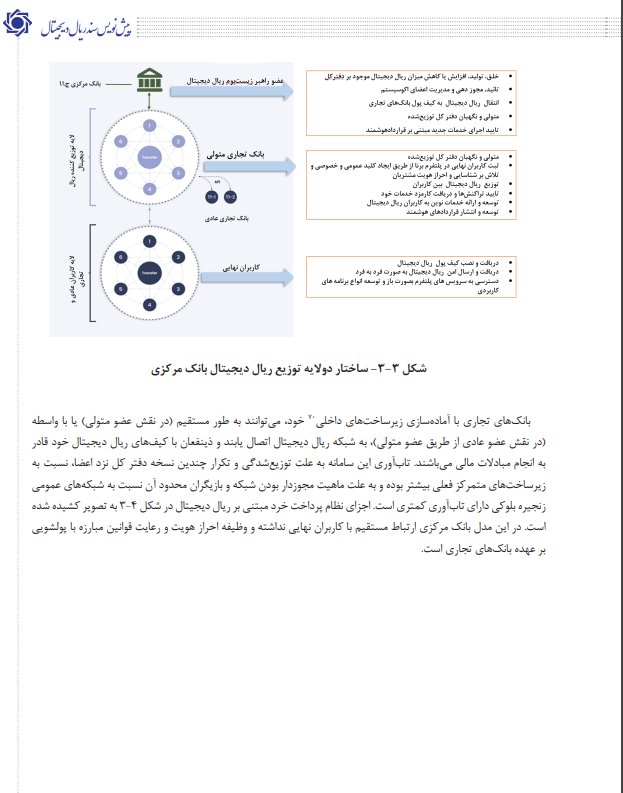

ساختار توزیع ریال دیجیتال، مستند به مصوبه شورای پول و اعتبار متشکل از دو لایه است. همانگونه که در بخش پیشین اشاره شد بانک مرکزی به عنوان ناشر ریال دیجیتال، در گام اول و سطح کلان ریال دیجیتال را در اختیار لایه اول (بانک های تجاری) قرار می دهد. در لایه اول، اعضا با بانک مرکزی در ارتباط بوده و قادر به نگهداری و انتقال ریال دیجیتال و توزیع خرد بین کاربران عادی و تجاری می باشند. همانگونه که در این پیش نویس عنوان شده، مکانیزم توزیع ریال دیجیتال به بانک ها، مشابه توزیع اسکناس بین بانکها است. بنابراین ریال دیجیتال، در مقابل تامین مقدار متناظری اسکناس یا ذخایر از سوی بانک متقاضی، در کیف ریال دیجیتال بانک متقاضی قرار خواهد گرفت.

در لایه دوم نیز اعضا (کاربران عادی و تجاری) با لایه بالاتر از خود در ارتباط بوده و مشتریان از طریق تبدیل وجه نقد یا سپرده خود نزد بانک ها به ریال دیجیتال، مقدار مشخصی ریال دیجیتال را به کیف ریال دیجیتال خود منتقل می کنند.

نرم افزارهای دیجیتالی برای نگهداری و تراکنشها

در بخش دیگری از این پیش نویس همچنین گفته شده پس از عرضه عمومی رمزارز ریال، مشتریان از طریق تبدیل وجه نقد یا سپرده خود نزد بانکها ریال دیجیتال، مقدار مشخصی ریال دیجیتال را به کیف ریال دیجیتال خود منتقل میکنند.

ناگفته نماند دارندگان این رمزریال از طریق نصب نرم افزارهای ریال دیجیتال در تلفن همراه علاوه بر نگهداری امن از کلیدهای خصوصی خود، امکان انجام تراکنش را خواهند داشت. بنابراین ریال دیجیتال مشتریان بانکها در حساب بانکی نگهداری نمیشود، بلکه در کیف ریال دیجیتال نزد خود مشتریان نگهداری خواهد شد. در حال حاضر درباره متولیان این نرم افزار و جزییات آن، اطلاعات دقیقی منتشر نشده است.

اعلام شده ریال دیجیتال منتشر شده عینا مانند ریال جاری کشور بوده و همواره هر واحد از آن معادل یک ریال ارزش خواهد داشت. رمزریال در نهایت به بانکهای متقاضی میرسد و مشتریان از طریق تبدیل وجه نقد یا سپرده نزد بانکها به ریال دیجیتال، آن را به کیف دیجیتالی خود منتقل میکنند.

انجام تراکنش در سه مرحله

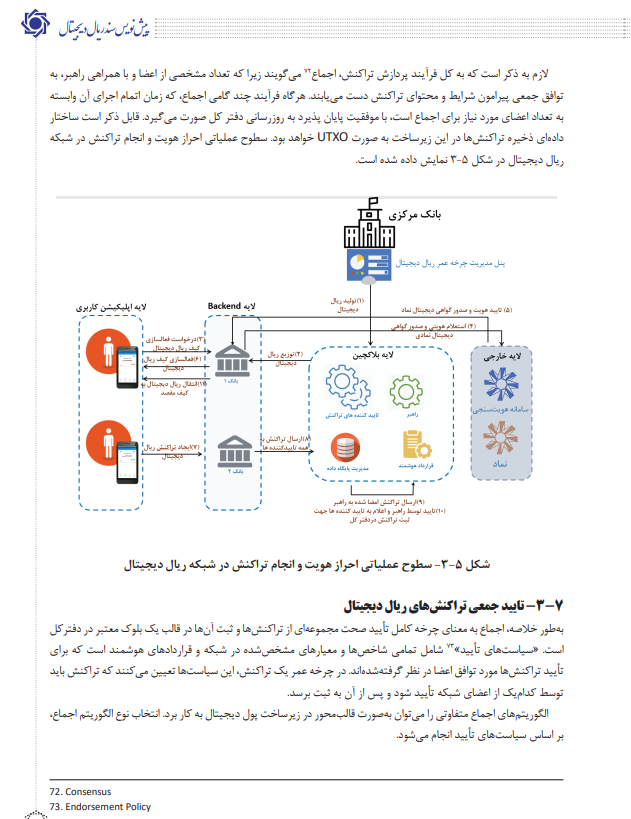

نحوه انجام تراکنش این رمز ریال نیز در سه مرحله تعریف شده است. تاکید شده کاربران برای انجام یک تراکنش نیاز به احراز هویت و فعال سازی کیف ریال دیجیتال موبایل خود دارند و طی سه مرحله تراکنش انجام دهند. تاکید شده کاربران برای انجام یک تراکنش نیاز به احراز هویت و فعال سازی کیف ریال دیجیتال موبایل خود دارند و طی سه مرحله تراکنش انجام دهند.در وهله اول تراکنشها توسط Peerها یا همان بانکهای عامل تایید شده و پس از مرتبسازی تراکنشها، یک اعتبار سنجی مجدد رخ داده و تراکنش تمام میشود.

بانک مرکزی این ریال دیجیتال را شکل سوم پول در کشور نامیده و آن را همتای اسکناس میداند و کلیه قوانین مربوط به اسکناس را بر آن وارد میداند. در واقع بیان شده که ریال دیجیتال بانک مرکزی همانند اسکناس و مسکوک، کاربری عمومی دارد، به صورت دیجیتال در کیف ریال دیجیتال مشتریان قرار می گیرد و به صورت همتا به همتا قابل انتقال است.

مخاطرات رمزارز ریال

در پیش نویس مذکور تاکید شده ریال دیجیتال مبتنی بر توکن بوده و در آن از فنآوری رمزنگاری استفاده شده است و امکان تبدیل آن به سایر انواع پول رایج کشور از جمله اسکناس وجود دارد. در این پیش نویس ذکر شده که هیچگونه سود یا بهرهای بر ریال دیجیتال پرداخت نمیشود.

بانک مرکزی مخاطراتی چون هزینههای زیرساخت راهاندازی این رمزارز، تاثیر احتمالی روی واسطهگری بانکها، ابهاماتی ناشی از نوظهور بودن و مسائل امنیتی را برای این رمزریال پیش بینی کرده و در نهایت از کارشناسان خواسته تا نظرات خود را پیرامون این پیش نویس اعلام کنند.

برای خواندن متن کامل این پیش نویس در قالب یک فایل PDF میتوانید به این لینک مراجعه کنید.

دیدگاه خود را بنویسید